Theo báo cáo mới nhất của Savills, kể từ năm 2017 tới nay, giá căn hộ mới mở bán tại Từ Liêm đã tăng 50% và giá căn hộ tại Cầu Giấy đã tăng 85%, vậy là trong 5 năm giá căn hộ tại Hà Nội tăng liên tiếp.

Với 3.200 căn hộ mới ra mắt thị trường, hiện nay tổng nguồn cung căn hộ sơ cấp tại Hà Nội là 19.600 căn, trong đó đa phần là căn hộ hạng A và B.

Mặc dù, nguồn cung tăng nhưng trong giai đoạn Hà Nội thực hiện giãn cách, khối lượng giao dịch giảm mạnh, lên tới 50% theo quý, tương đương chỉ 2.500 căn được tiêu thụ. Tỷ lệ hấp thụ chỉ đạt 12%, giảm 7% so với cùng kỳ năm trước.

Về giá bán, 66% tổng nguồn cung căn hộ mới có giá trên 1.500 USD/m2, tương đương 34,5 triệu đồng/m2. Trong 9 tháng đầu năm 2021, nhu cầu cho các sản phẩm từ 1.500 – 2.000 USD/m2 đang có xu hướng tăng, chiếm 50% số lượng căn bán được.

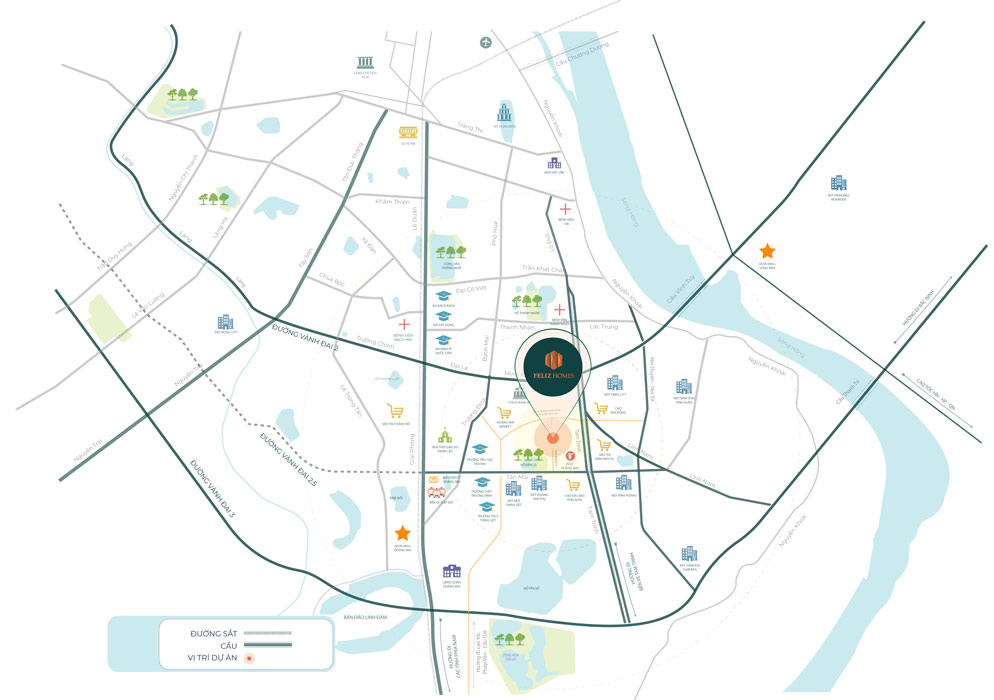

Hầu hết các dự án nằm ở quận/huyện Từ Liêm, Cầu Giấy, Long Biên và Gia Lâm. Trong đó, các quận Hai Bà Trưng, Ba Đình và Cầu Giấy tập trung chủ yếu là các dự án hạng A, có giá chào bán cao nhất trên 3.000 USD/m2, khoảng 69 triệu đồng/m2.

Theo sau là quận Đống Đa và Tây Hồ với mức giá biến động từ 2.000 USD/m2 đến 3.000 USD/m2. Các quận/huyện khác với chủ yếu các dự án Hạng C có mức giá dưới 1.500 USD/m2.

Theo báo cáo của Savills, trong 5 năm qua, khu vực phía Tây duy trì nguồn cung sơ cấp lớn nhất. Từ Liêm và Cầu Giấy chiếm 44% nguồn cung sơ cấp. 96% nguồn cung của khu vực phía Tây là căn hộ Hạng B.

Savills nhận định, sự phát triển cơ sở hạ tầng như đường vành đai 3, số 3,5 và tuyến đường sắt đô thị số 3, sự phát triển đa dạng và cải thiện chất lượng là những động lực chính thúc đẩy sự bùng nổ của khu vực phía Tây.

Giá sơ cấp tại quận Từ Liêm đã tăng 10% mỗi năm kể từ năm 2017; giá sơ cấp ở quận Cầu Giấy đã tăng 17% mỗi năm. Như vậy, kể từ năm 2017 tới nay, giá căn hộ mới mở bán tại Từ Liêm đã tăng 50%, trong khi đó tại Cầu Giấy đã tăng 85%.

Nguồn cung mới sẽ dịch chuyển ra xa trung tâm

Dự báo về nguồn cung, Savills cho biết: Khu vực phía Tây sẽ vẫn tiếp tục dẫn đầu nguồn cung tương lai với 26.300 căn từ 29 dự án, chiếm 29% nguồn cung tương lai. 81% nguồn cung sẽ là căn hộ Hạng B, tiếp theo là căn hộ Hạng A với 16%.

Cùng với sự mở rộng đô thị của Hà Nội, nguồn cung đã mở rộng. Năm 2017, các huyện Hoài Đức và Thanh Trì cung cấp 6% nguồn cung. Năm 2021, bốn huyện Hoài Đức, Thanh Trì, Gia Lâm, Đông Anh cung cấp 30%.

Theo Savills, Hà Nội dự kiến quy hoạch năm huyện ngoại thành Hoài Đức, Đông Anh, Thanh Trì, Gia Lâm, và Đan Phượng thành các quận nội thành vào năm 2025.

Với quỹ đất lớn, các huyện này sẽ trở thành mục tiêu phát triển khu dân cư trọng điểm. Từ năm 2023 trở đi, các quận này sẽ chiếm 36% nguồn cung.

Nguồn cung mới hạn chế và hàng tồn kho giá cao khiến các chủ đầu tư chuyển hướng sang các tỉnh lân cận. Cơ sở hạ tầng được cải thiện đã thúc đẩy nhu cầu nhà ở tại các tỉnh Hưng Yên, Hải Dương, Bắc Ninh.

Bà Đỗ Thu Hằng – Giám đốc cấp cao, Bộ phận Tư vấn Savills Hà Nội cho biết: Thị trường căn hộ không tránh khỏi tác động tiêu cực do COVID-19, tuy nhiên phân khúc được dự báo sẽ phục hồi tốt sau đại dịch nhờ các yếu tố thúc đẩy nguồn cầu mạnh mẽ.

“Nguồn cung tương lai ở các khu vực xa trung tâm sẽ mang đến nhiều lựa chọn về vị trí và giá cả phù hợp hơn”, bà Hằng nói.

Theo Doanh nghiệp và Tiếp thị

-

PHÓNG SỰ ĐÀI TRUYỀN HÌNH HẢI DƯƠNG - NGƯỜI CON NẶNG LÒNG VỚI QUÊ HƯƠNG

-

(Báo Hải Dương) THÔN QUANG RỰC ĐOÀN KẾT

-

PHỤ NỮ KLB NGẬP TRÀN NIỀM VUI TRONG NGÀY 20/10

-

TẬP ĐOÀN KLB VÀ CBNV CHUNG TAY HỖ TRỢ ĐỒNG BÀO VƯỢT QUA KHÓ KHĂN SAU CƠN BÃO SỐ 3 (YAGI)

-

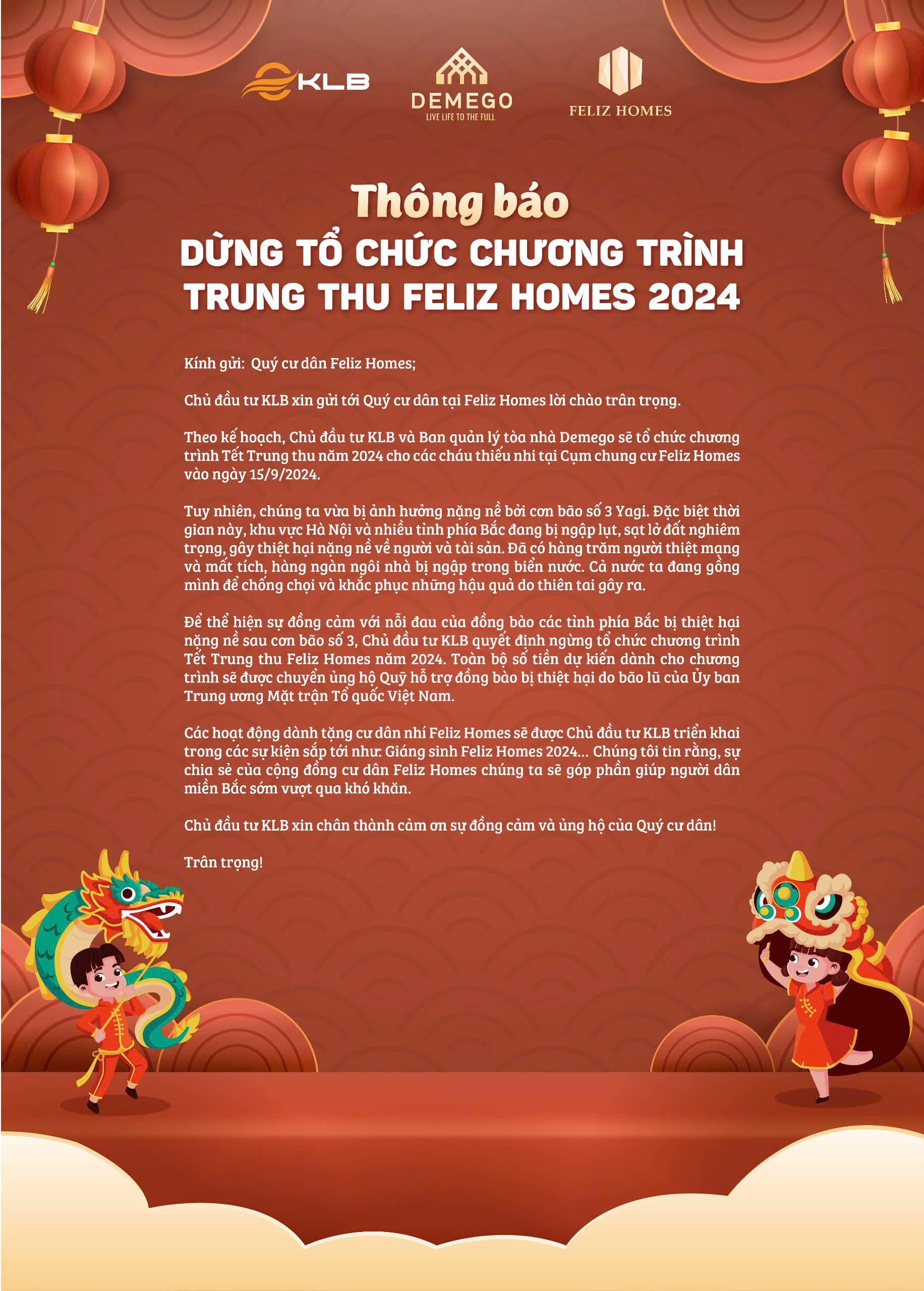

THÔNG BÁO DỪNG TỔ CHỨC CHƯƠNG TRÌNH TRUNG THU FELIZ HOMES 2024

-

THÔNG BÁO THAY ĐỔI TÊN CÔNG TY CỔ PHẦN KLB

-

TRUNG THU FELIZ HOMES 2024 - HẠNH PHÚC AN LÀNH

-

DIỄN TẬP CHỮA CHÁY VÀ CỨU NẠN, CỨU HỘ TẠI CHUNG CƯ FELIZ HOMES

-

KLB KICK OFF DỰ ÁN HỆ THỐNG TỔ CHỨC VÀ BSC & KPI

-

Sinh nhật Quý II của CBNV KLB: Ấm áp và cảm xúc cùng đồng nghiệp.

-

(Báo Hải Dương) THÔN QUANG RỰC ĐOÀN KẾT

-

PHỤ NỮ KLB NGẬP TRÀN NIỀM VUI TRONG NGÀY 20/10

-

TẬP ĐOÀN KLB VÀ CBNV CHUNG TAY HỖ TRỢ ĐỒNG BÀO VƯỢT QUA KHÓ KHĂN SAU CƠN BÃO SỐ 3 (YAGI)

-

DIỄN TẬP CHỮA CHÁY VÀ CỨU NẠN, CỨU HỘ TẠI CHUNG CƯ FELIZ HOMES

-

KLB KICK OFF DỰ ÁN HỆ THỐNG TỔ CHỨC VÀ BSC & KPI

-

KLB KHAI XUÂN MỚI, ĐÓN LỘC TỚI - GIÁP THÌN 2024

-

THƯ CHÚC TẾT NGUYÊN ĐÁN GIÁP THÌN 2024

-

LỊCH NGHỈ TẾT NGUYÊN ĐÁN GIÁP THÌN 2024

-

ĐẠI TIỆC TẤT NIÊN KLB 2023 - VƯƠN CAO, TỎA SÁNG

-

Chủ đầu tư KLB vinh danh các đơn vị phân phối dự án Feliz Homes